日本的健康保险制度始于1922年,原本是为了劳工所设立的健康保险制度,除非自己有工作,或是家人有工作可以跟着一起加入保险,不然是无法加入健保的。到了1961年,日本改推「国民皆保险」制度,让所有国民都有加入健保的资格,也可以自由选择是否加入保险。

日本的健保主要分成国民健康保险(简称国保)以及社会保险(简称社保),简单来说,前者是由国家当保险公司,保险费是由自己全额负担;后者是由公司企业、职业公会等成立的健保组织来当保险公司,保险费是由公司跟自己各付一半,类似台湾的劳保。如果你是在日本上班的话,可以自己选择要加入国保或社保,但是一般来说跟着公司加入公司社保的人还是比较多。

无论你是参加哪一种,健保给付额与自付医疗费的比例原则上都是7比3,也就是说,如果医药费是1000元的时候,健保会帮你付700元,自己只要付300元就好,跟台湾的级距给付完全不一样。

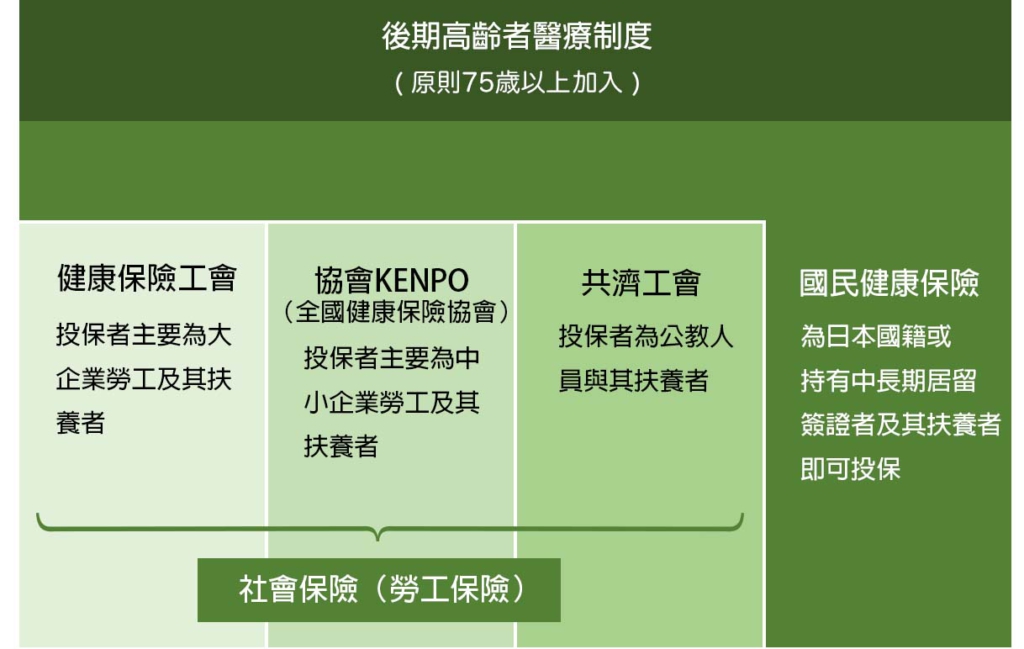

若到了75岁还想继续投保的话,日本政府会自动帮投保者转成只有75岁以上的高龄者才能加入的「后期高龄者医疗制度」,而非一般的国民健康保险。然后依年收决定自付医疗费比例为1成或3成,这也是日本的健康保险里相当特殊的一个制度。

※小知识:日本的健保卡

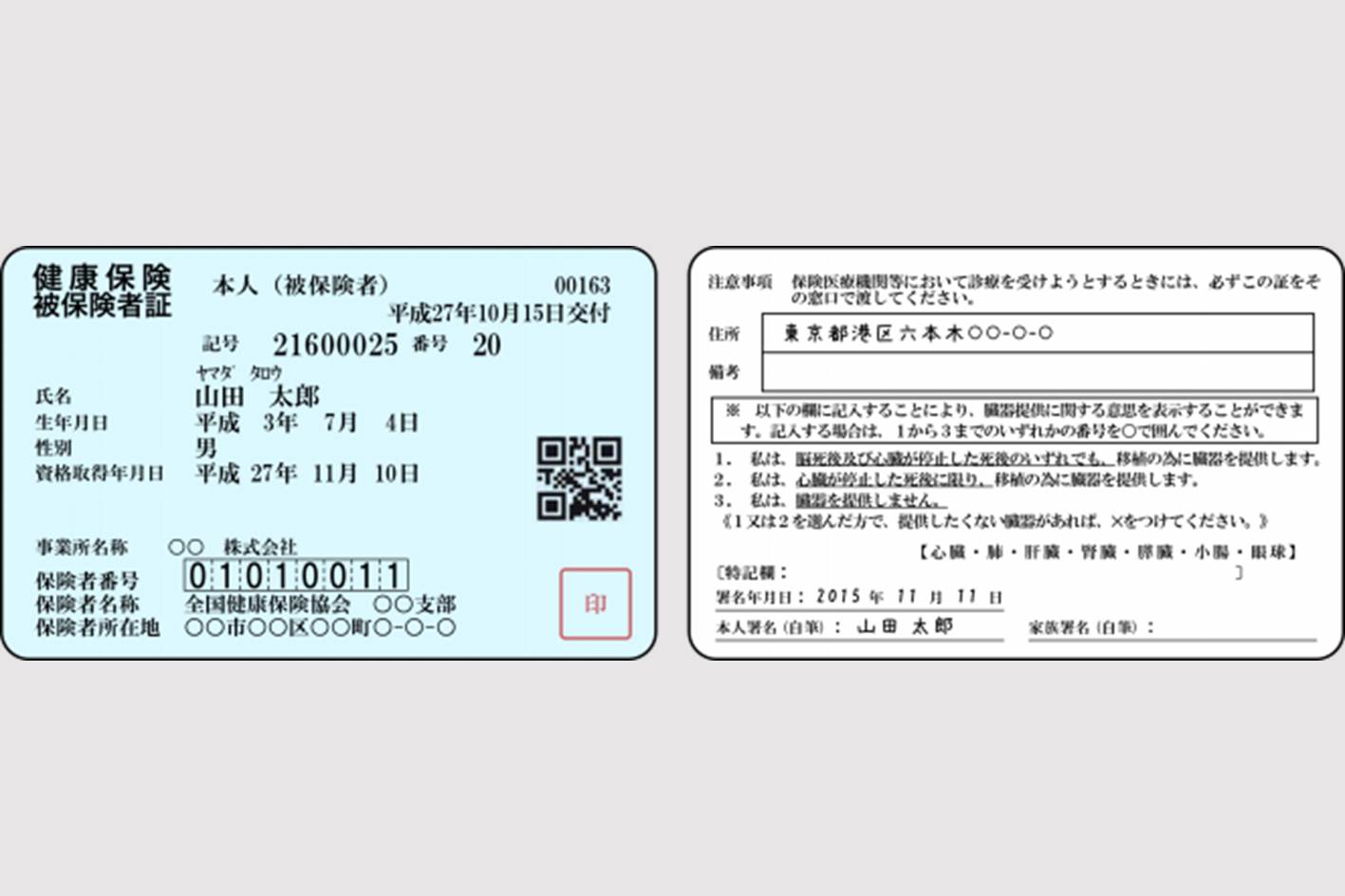

第一次在日本加入健保时,很多人都会对手上拿到的健保卡感到困惑不已。因为,跟台湾IC芯片的健保卡相比,日本的健保卡大多是一张薄薄的纸卡,而且每换一次投保单位就会重新换一张。

日本健保卡的正面会写着投保人姓名、生日、性别、投保单位跟投保号码等信息,背面大多有可填写地址的字段,或是捐赠器官的同意书等。由于在日本健保卡是确认身分的一种官方证明,再加上上面有许多个人信息,记得要好好保管不要弄丢。